税金が還付される場合

還付される税金の金額により

利息に当たる金額が加算されることがあります

加算された金額は雑所得として課税対象になります

還付加算金とは

税金の納付が期限より遅れた場合には、利息相当の延滞税が課税されます。

このことから、逆に、税金が還付される場合には、一種の利息に相当する金額が還付金に加算されます。

これは本来支払わなくてよかった税額に対する利息に相当するもの。

この加算される金額を還付加算金と呼びます。

この還付加算金、どのようなときに還付金に加算されるのでしょうか。

個人の場合、最もわかりやすい例は、所得税の予定納税が還付される場合です。

予定納税とは、前の年の申告納税額をもとに計算した金額(予定納税基準額といいます)が15万円以上の場合、その年の所得税の一部をあらかじめ2回にわけて納付するという制度です。

予定納税が必要な場合には、税務署から通知があるので、指定された納期限(第1期は7/31まで、第2期は11/30まで)に納付するか、振替納税を利用してる方は口座振替により納付をすませます。

予定納税をしていて、結果的に納税額が予定納税額より少なかった場合には、還付されます。そのとき、その還付金の金額により還付加算金という利息がつきます。

還付加算金の計算方法は、

還付すべき金額(1万円未満切捨)×割合×日数(起算日~支払日)/365

*割合は平成28年中なら1.8%、平成29年中なら1.7%

所得税の還付加算金は雑所得として申告

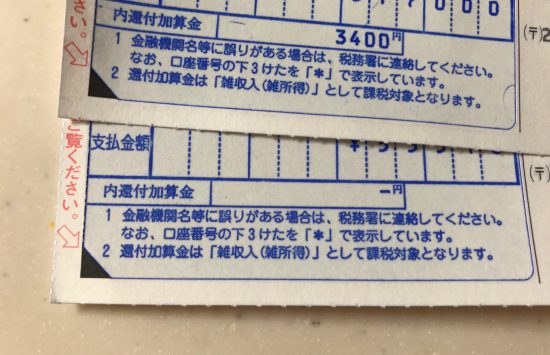

この還付加算金、還付金とともに還付を受け取る口座に入金して終わりではありません。

還付加算金は、課税対象となりますので、受け取った年の確定申告で申告が必要です。

所得税の還付加算金は「雑所得」として課税されます。

個人事業主や、年末調整を受けたサラリーマンでも医療費控除などの還付申告をする場合には、たとえ少額でも還付加算金を雑所得として申告しなければなりません。

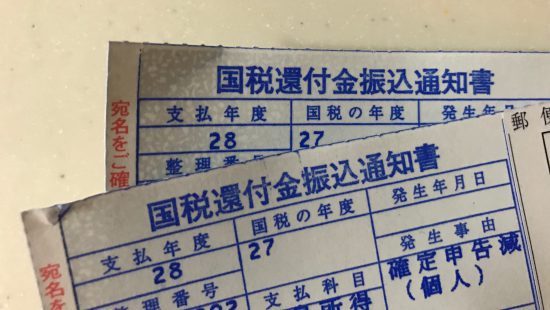

所得税の還付金が振り込まれる場合、「国税還付金振込通知書」というハガキでその旨が通知されますが、このハガキにも還付加算金が課税対象となることが小さく記載してあります。

還付を知らせるハガキを再チェック

所得税の還付加算金は、還付金と一緒に振り込まれます。

還付を知らせるハガキには、還付加算金の額が記載されているので見落とさないようにしましょう。

事業の通帳に振り込まれた場合は、還付金も還付加算金もいったん事業主借で処理します。

そして、確定申告時には、還付加算金を雑所得の収入金額にいれることをお忘れなく。

還付加算金を振り込んでいるのは税務署(課税庁)ですので、還付加算金を受け取った人とその金額を税務署はもちろん知っています。

還付加算金を受け取ること自体そう頻繁にあることではありませんが、申告漏れのないようにしたいものです。

なお、確定申告をして還付金や還付加算金を受け取るためには、確定申告書に還付金等を受け取るための口座情報の記載を忘れずに。

・・・このブログ記事の内容は、投稿時点での法律や状況に基づいて記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。・・・

◆鎌倉で相続なら、鎌倉市の相続専門税理士事務所|女性税理士がお手伝いいたします

神奈川県鎌倉市で相続を得意とする女性税理士(横浜家庭裁判所 成年後見人等推薦者名簿登載者)が、お客様の負担をできるだけ軽減するため相続税の申告から相続にまつわる各種お手続きなどをサポートしております

◆オンライン(ZOOMなど)や電話でのご相談も承っております

事務所ホームページはこちら