住宅ローン控除は住民税に反映されないの?

住宅ローン控除をうけて所得税が還付になると、減税効果を実感します

この減税、翌年の住民税には反映されないのでしょうか

hidelsk / Pixabay

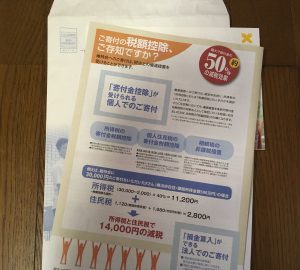

所得税から控除しきれなかった額は翌年度の個人住民税からマイナス

所得税でローン控除をうけても、その年の所得税の額が少ないと、ローン控除可能額をすべてひききれないことがあります。

そこで、平成21年度税制改正により、所得税から控除しきれなかった額を翌年度の個人住民税で税額控除することとなりました。

これにより、特に、ローン控除可能額をすべて所得税からひききれない、中低所得者層の方の負担が軽減されます。

逆にいうと、ローン控除可能額を所得税ですべてひききれた方は、住民税ではローン控除は全く反映されず、住民税の減税効果はありません。

個人住民税の住宅ローン控除額の計算の仕組み

どのような場合に、個人住民税でも住宅ローン控除が適用されるのでしょうか。

平成21年から平成31年6月30日までの間に居住し、所得税の住宅ローン控除をうけた方で、所得税において控除しきれなかった金額がある場合、翌年度の個人住民税において住宅ローン控除が適用されます。

個人住民税での控除額の算出方法は…

(注) 上記の式で算出された控除額(A)が、「前年分の所得税の課税総所得金額等の5%(97,500円を限度)(B)」を超えた場合には、控除額は(B)の金額(最高97,500円)になります。

ただし、居住年が平成26年から平成31年6月30日までであって、当該住宅の取得等が特定取得(※)である場合には、上記の式で算出された控除額が、「前年分の所得税の課税総所得金額等の7%(136,500円を限度)(C)」を超えた場合には、控除額は(C)の金額(最高136,500円)になります。

※ 特定取得とは、住宅の取得等の対価の額又は費用の額に含まれる消費税額等(消費税額及び地方消費税額の合計額)が、8%の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。

上記により算出された、個人住民税での控除額が翌年度の個人住民税からマイナスされます。

市区町村への申告は不要

現在、税務署等(所得税)へ申告した情報を市区町村が把握できるシステムとなっているため、住民税で住宅ローン控除を受ける場合でも市区町村(個人住民税)への申告は不要です。

具体的には、確定申告の添付資料の見直しや給与支払報告書等の整備により、住宅ローン控除額を算出するために必要な情報を、市区町村が把握、控除を行えるようになっています。

なお、確定申告や年末調整で、ローン控除をうける方の手続きは、今までと変わりません。

ローン控除については、こちらの記事もご参考に。

今年住宅を購入して、ローン控除をうけるために必要な手続きとは?2016年からの変更点もあります

\ 最新情報をチェック /