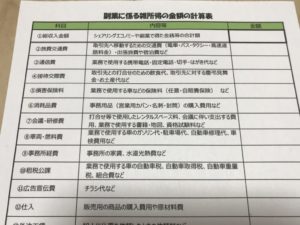

土地などの売却で未経過固定資産税の支払を受けている場合

譲渡所得の特例をうける場合で

土地などの売却代金が決められた金額以下でないと

特別控除がうけられないといった制限があるときは

契約書などで未経過固定飛散税の精算がどうなっているかを確認しましょう

![]()

未経過固定資産税とは

固定資産税・都市計画税(以下、固定資産税等)は、毎年、1月1日の土地や建物の所有者を納税義務者として課す税金です

このため、その年の1月1日以後に土地や建物の売却をして、その所有者がかわったとしても、新たに所有者となったひとには、その年の固定資産税等の納税義務はありません

ところが、実務では、年の途中で土地建物の売買契約を締結する場合は、売主が納税義務を負う固定資産税等の額のうち、譲渡日以降に対応する固定資産税等の額(未経過固定資産税)を、買主が売主に支払うことを合意することがあります

これは、売主が1年を単位として納税義務を負う固定資産税等について、買主はこれを負担することなく土地建物を所有する期間があるという状況を調整するために行われるものです

譲渡代金の他に未経過固定資産税の支払をうけている場合

土地建物の譲渡所得の金額の計算では、譲渡代金のほかに、不動産の引渡しから年末までの期間に対応する固定資産税等に相当する額の支払いをうけた場合には、その額を譲渡価額に含めます

これは、支払いをうけた未経過固定費資産税に相当する額は、実質的にはその土地建物の譲渡対価の一部であると解されているためです

譲渡代金に上限のある特例

不動産の売買には、未経過固定資産税の精算はつきものです

売買契約書の内容を確認し、未経過固定資産税についてどのような取決めになっているかは事前に確認しておきましょう

被相続人の居住用財産(空き家)を、2016年4月1日から2023年12月31日までの間に売却し、一定の要件にあてはまるときは、譲渡所得の金額から最高3,000万円までの控除をうけることができる特例があります

この特例は、売却代金が1億円以下であることが要件のひとつです

不動産売買契約書に記載された売買代金が1億円以下であっても、未経過固定資産税について精算が行われた結果、固定資産税精算金を含めた譲渡対価の合計額が1億円を超えてしまえば、特別控除をうけることができなくなります

令和2年度税制改正では「低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」が創設されることになりましたが、こちらの特別控除(最高100万円)も譲渡対価の額が500万円以下であることという要件があります

こうした特例の適用をうける場合には、売買代金だけでなく固定資産税の清算金についてもどのような取り決めになっているかを確認して契約を交わすようにしましょう

***編集後記***

逗子市内でおきた斜面崩落の事故‥あまりの痛ましさに言葉をうしないました

土砂災害警戒区域だったということですが、三浦半島、逗子鎌倉に多いので要注意です

\ 最新情報をチェック /